トラさんの実績と解説

・購入価格 2,312円(2025/8/25購入)

・現在株価 2,312円(2026/4/2現在)

◎評価差益 0%(泣)

◎実質配当利回り 4.30% (笑)

「ペロブスカイト」関連株として購入

サカタインクスって、長年培ってきたインク・塗料の分散技術を武器に、ペロブスカイト太陽電池(PSC)の実用化において非常に重要な役割を担っているのよ。

特に「フィルム型」や「フレキシブル型」と呼ばれる次世代太陽電池の製造プロセスにおいて、サカタインクスの発電層となる「ペロブスカイト材料を溶媒に溶かし、大面積にムラなく塗るためのインク化技術」は欠かせない。また、ペロブスカイトは湿気や熱に弱いという弱点があるけど、サカタインクスは化学的な配合技術により、劣化しにくい材料構成を研究していて、今後、世界で爆発的に普及する「ペロブスカイト」にサカタインクスは欠かせない会社なんです。

期待値大の銘柄よ

1. 会社の特長

-

世界トップクラスの印刷インキメーカー: 国内外で高いシェアを誇り、特に米州での展開に強みがあります。

-

「包装(パッケージ)」に強い: 電子商取引(EC)の拡大や食品包装の需要増を背景に、段ボール用やパッケージ用の環境配慮型インキが主力です。

-

機能性材料への注力: インクジェット用インキや、液晶ディスプレイ用カラーフィルターの材料など、高付加価値な分野へも展開しています。

2. 会社の歴史

-

1896年: 大阪市で創業。

-

1960年代〜: 海外進出をいち早く開始(1960年代にはフィリピン、後に米国へ)。

-

2010年代以降: 収益構造の改革を進め、単なるインキ製造から、環境対応型製品やデジタル印刷分野へのシフトを加速。

-

現在: 中期経営計画において、配当性向の引き上げやROEの向上を掲げ、資本効率を意識した経営に舵を切っています。

3. 一株当たり配当金と配当利回りの推移

近年、サカタインクスは非常に積極的な増配を行っています。

| 決算期 | 一株当たり配当金 | 配当利回り(期末) | 備考 |

| 2021年12月期 | 30円 | 約 2.5% | |

| 2022年12月期 | 30円 | 約 3.2% | |

| 2023年12月期 | 55円 | 約 4.4% | 大幅増配 |

| 2024年12月期 | 95円 | 約 4.6% | 株主還元方針の変更 |

| 2025年12月(予) | 100円 | 約 4.3% | 過去最高水準を維持予定 |

ポイント: 2023年末に配当方針を「連結配当性向30%程度」から「50%以上」へと大幅に引き上げたため、配当金が数年で3倍以上に急増しています。

4. 株価の推移

-

長期(5年): 2023年半ばまでは1,000円〜1,200円前後で停滞していましたが、大幅増配と自社株買いを発表したことで、2,000円を超える水準まで大きく上昇しました。

-

直近: 業績の安定と高利回りを背景に、下値の堅い動きが続いています。

5. 売上高と営業利益率の推移

売上高は円安の効果もあり右肩上がりですが、営業利益率は原材料費(原油安など)の影響を強く受けます。

-

売上高: 2,000億円〜2,500億円規模で堅調に推移。

-

営業利益率: かつては2〜3%台と低めでしたが、価格転嫁の進展と高付加価値製品へのシフトにより、現在は5%前後への向上を目指すフェーズにあります。

6. 期待と懸念点

【期待】

-

高い還元姿勢: 配当性向50%以上を掲げており、安定したインカムゲインが期待できます。

-

環境対応: 脱プラスチックや環境規制に伴い、水性インキなどの同社が得意とする環境配慮型製品の需要増が見込まれます。

【懸念点】

-

原材料価格の変動: 原油価格や化学原料の価格が高騰すると、利益が圧迫されやすい構造です。

-

ペーパーレス化: 紙媒体(新聞、出版)向けのインキ需要は長期的に減少傾向にあります。

7. 現在の指標(2026年4月時点の目安)

※現在の株価水準に基づいた概算値です。

-

配当利回り: 約 4.3% 〜 4.5%(非常に高水準)

-

ROE (自己資本利益率): 約 10.0%(目標水準に到達しつつある)

-

流動比率: 約 150% 〜 200%(財務の健全性は高い)

-

PBR (純資産倍率): 約 1.0倍(解散価値並み。以前より改善されたが依然として割安感あり)

-

PER (株価収益率): 約 10倍 〜 11倍(東証プライム平均よりも割安な傾向)

サカタインクスは、かつての「低収益なインキ会社」から、**「株主還元に積極的な優良バリュー株」**へと市場の評価が変化している最中と言えます。

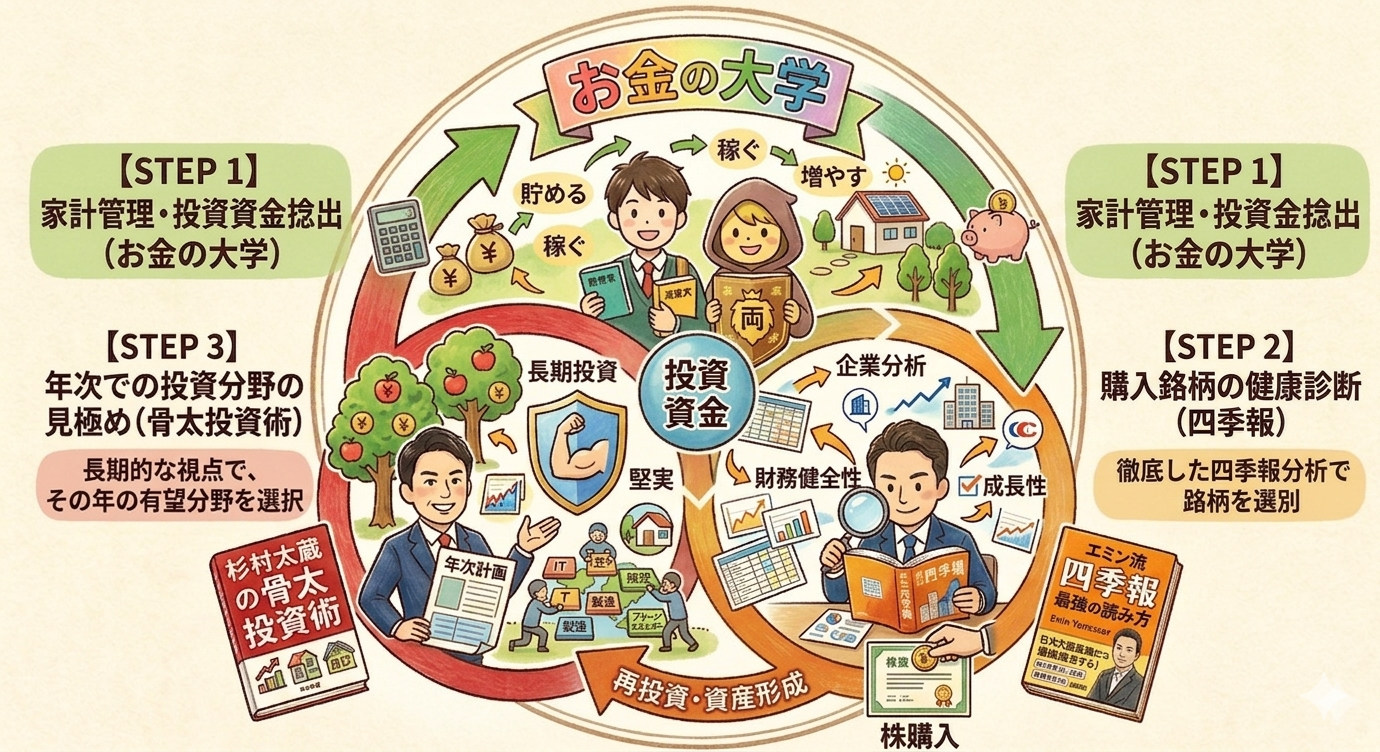

コメント