パパトラ解説(主に空飛ぶクルマの解説)

パパトラの見解として、野村不動産ホールディングスは、長期目線で「買い」だと考えるよ。

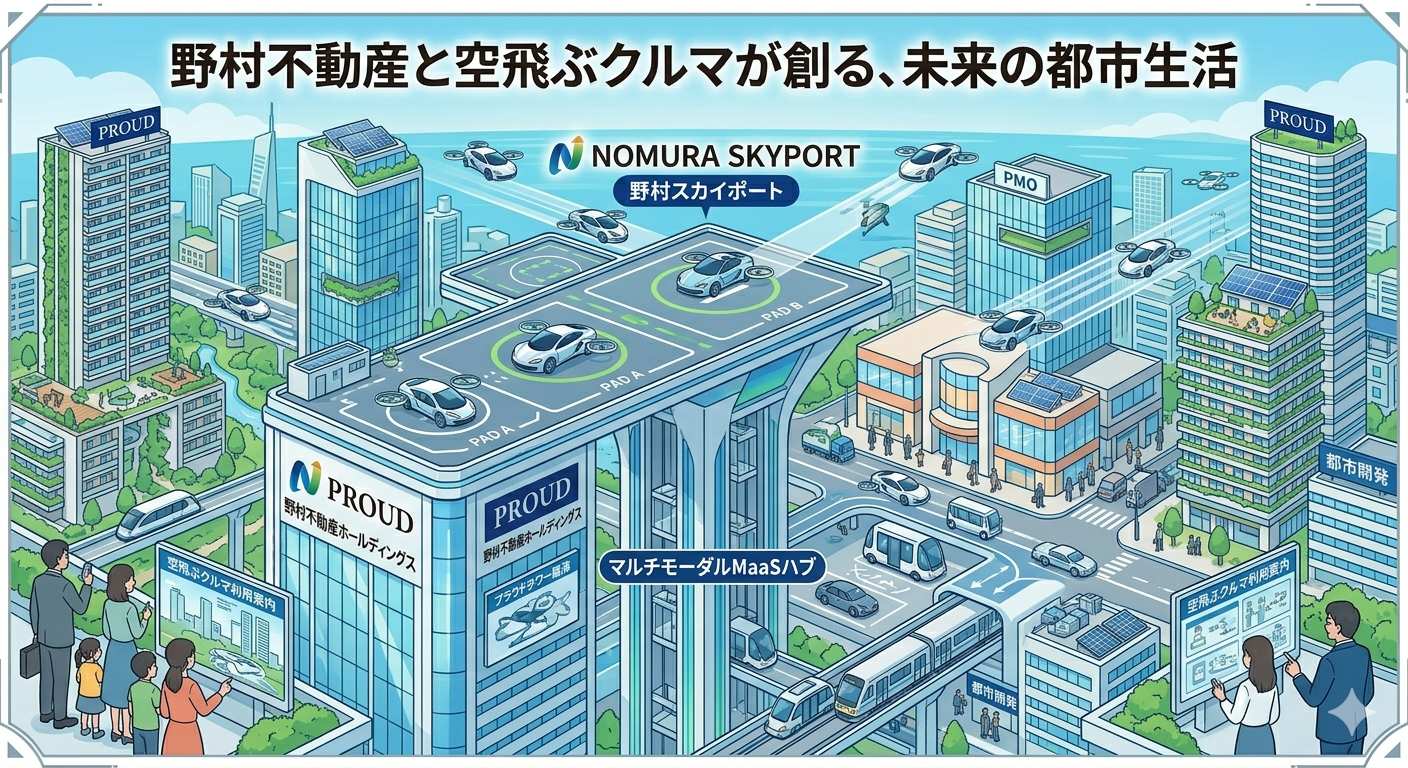

野村不動産は、単なる不動産開発にとどまらず、「空飛ぶクルマ」の離着陸場(バーティポート)開発における国内のリーディングカンパニーを目指して非常に精力的に動いてる企業。

野村不動産にとって空飛ぶクルマの事業は、単なる「新技術への挑戦」ではなく、自社が開発する大規模マンションや商業施設の価値を「空の玄関口」にすることで高める戦略。

つまり、空飛ぶクルマ=野村不動産が選ばれるという障壁を作ってるということ。

2028年度以降には市街地での候補地選定も予定、同社が手がける「プラウド」や再開発エリアに空飛ぶクルマのポートが設置されれば、「空の交通網に直結した不動産」という唯一無二のブランド価値を生み出す可能性があるね。

「どこにもない、総合不動産デベロッパー」

(イメージ図)やっぱりワクワクだよね ☺️

東京都の「空飛ぶクルマ実装プロジェクト」を牽引

2025年11月、東京都が公募した「空飛ぶクルマ実装プロジェクト(I期)」において、野村不動産が代表事業者を務める連合体が採択されました。代表事業者ってところが正しく中心ってことだね。

-

主なパートナー: ANAHD、SkyDrive、JR東日本、Joby Aviation(米)、西武HD、日建設計など、名だたる企業を束ねています。

-

目標: 2026年度中の実証飛行、2027年度中のプレ社会実装、そして2030年の市街地での本格実装を目指しています。

-

内容: 臨海部や河川上をルートとした運航、離着陸場(ポート)の設置可能性の検討、住民への公開イベントなどを実施しています。

「バーティポート(離着陸場)」の技術開発と実証

不動産デベロッパーとしての強みを活かし、機体そのものではなく「空のインフラ」であるポートの開発に注力。

-

海上浮体式ポート: 2025年12月には、わずか10日で設置可能な「海上浮体式ヘリポート」の実証実験を公開しました。土地が限られる都市部において、水上を活用した離着陸拠点の構築を狙ってる。

-

マルチモーダルMaaS: 「陸(自動運転車)・海(自律航行船)・空(空飛ぶクルマ)」を連携させた新しい移動サービスの拠点として、ポートを都市機能の一部に組み込む計画を進行中。

社会受容性の向上(教育・PR)

空飛ぶクルマが日常に溶け込むための「社会受容性」を高める活動にも積極的よ。

-

教育活動: 2024年11月には、横浜市の「プラウドシティ日吉」周辺の小学校でANAHDと共同で出張授業を実施。次世代を担う子どもたちに、空飛ぶクルマがある未来の街をイメージしてもらう取り組みを行いました。

-

展示: イベント等で実物大のモックアップ(模型)を展示し、騒音や安全性の不安を解消するためのPR活動を継続しています。

もっと詳しく野村不動産ホールディングス(3231)について、知りたい方は、次の解説を参考にしてみてね。

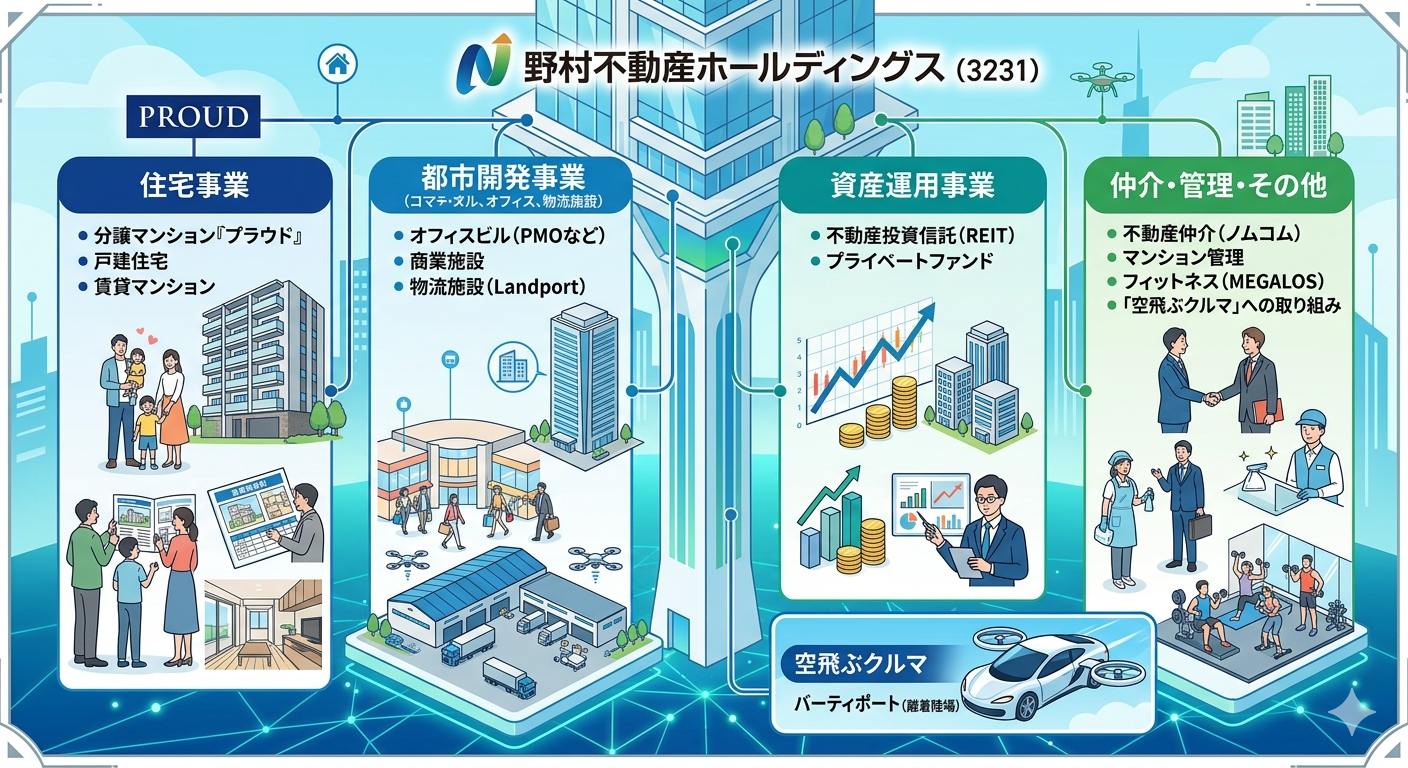

会社の特長(野村不動産ホールディングス全般)

野村不動産グループは、国内屈指の「製販管一貫体制」を強みとする総合不動産デベロッパー。

-

「プラウド(PROUD)」ブランド: 高いブランド力を誇る分譲マンションを展開。顧客満足度が非常に高く、住宅事業が収益の柱。

-

多角的な事業展開: 住宅だけでなく、オフィスビル(PMOなど)、物流施設(Landport)、商業施設、フィットネスクラブ(MEGALOS)など、幅広く手掛けてる。

-

非財閥系の機動力: 三井・三菱などの財閥系と比較すると、用地取得や商品企画における柔軟性とスピード感が特徴。

会社の歴史

-

1957年: 野村證券(現・野村ホールディングス)から不動産部門が分離独立し、野村不動産株式会社として設立。

-

2002年: マンションブランドを「PROUD」に統合。高級感と信頼性でブランドを確立。

-

2004年: 野村不動産ホールディングスを設立し、持株会社体制へ移行。

-

2006年: 東京証券取引所第一部(現・プライム市場)に上場。

一株当たり配当金と配当利回りの推移

15期連続の増配を継続しており、株主還元に非常に積極的です。2025年に株式分割(1株→4株)を行っているため、以前の値と比較する際は注意してね。

| 決算期 | 一株当たり配当金 | 配当利回り(年度平均/予想) |

| 2023年3月期 | 120円 (分割換算30円) | 約 3.3% |

| 2024年3月期 | 140円 (分割換算35円) | 約 3.6% |

| 2025年3月期 | 170円 (分割換算42.5円) | 約 4.1% |

| 2026年3月期(実) | 40円 (分割後) | 約 4.3% |

| 2027年3月期(予) | 44円 (分割後) | 約 4.4% |

株価の推移

近年の株価は右肩上がりの傾向にあります。2025年の株式分割により10万円前後で購入可能となり、個人投資家の買いやすさが向上したよ。

-

短期的動向: 金利上昇懸念により不動産株全体が売られる局面もありますが、好決算と増配発表が下支えとなり、2026年に入っても底堅く推移しています。

売上高と営業利益率の推移

業績は非常に堅調で、利益率の高さが目立ちます。

-

売上高: 2025年3月期に9,400億円台に到達し、2026年3月期は1兆円の大台を突破する見込みです。

-

営業利益率: おおよそ 14%~16% 程度で推移。他社と比較しても高水準の収益性を維持しています。

期待と懸念点

期待

-

継続的な増配姿勢: 「15期連続増配」という実績は投資家からの信頼が厚いです。

-

再開発案件: 日本橋や西新宿など、都心の大型再開発プロジェクトが控えており、長期的な収益源が見込まれます。

-

海外展開: 東南アジアを中心とした海外住宅・オフィス開発を強化しており、国内市場の成熟を補う成長余力があります。

懸念点

-

金利上昇リスク: 住宅ローンの金利上昇によるマンション購入意欲の減退、および会社側の借入コスト増が最大のリスクです。

-

建築コストの高騰: 資材費や人件費の上昇が利益率を圧迫する可能性があります。

現在の指標(2026年5月時点)

※株価を約1,000円として算出。

| 指標 | 数値 | 評価 |

| 配当利回り | 4.4% | プライム平均(約2.2%)よりかなり高い |

| ROE(自己資本利益率) | 10.7% | 目標の10%を超えており、資本効率が良い |

| 流動比率 | 約 220% | 短期的な支払い能力に問題なし |

| PBR(株価純資産倍率) | 1.06倍 | ほぼ解散価値並みで割高感はない |

| PER(株価収益率) | 9.92倍 | 10倍を切っており、依然として割安圏 |

コメント