ACSL (6232) 、QPSホールディングス (464A)、QDレーザ (6613)

↑この企業は、「ドローン、宇宙、レーザー技術」という次世代の基幹技術を担っていて、「先行投資期」のため、赤字決算や配当無しの状態が続いてるけど、その分、成長への期待値が高い銘柄だよね

成長期待株として、トラさんの保有株となる予定

会社比較(2026年5月時点)

| 項目 | ACSL (6232) | QPSホールディングス (464A) | QDレーザ (6613) |

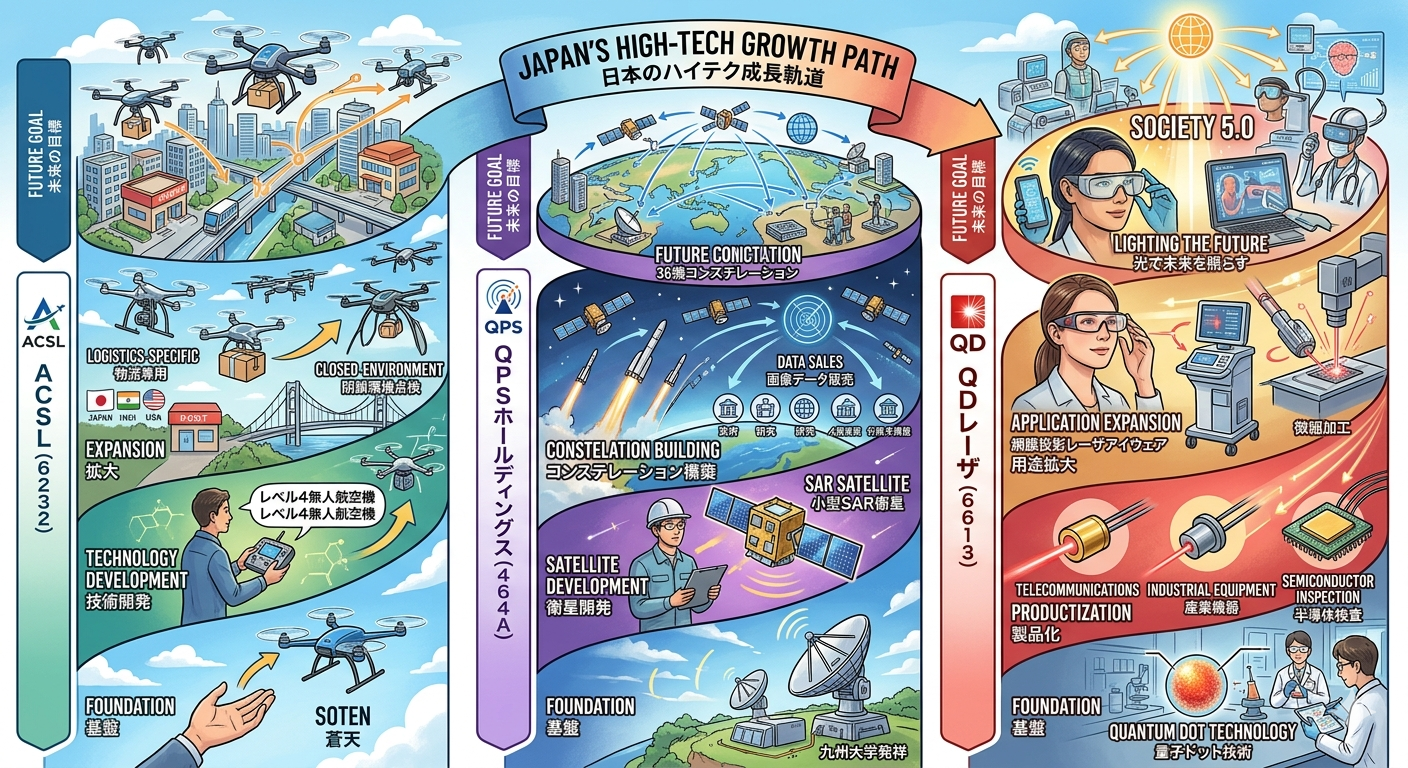

| 会社の特長 | 国産産業用ドローンのパイオニア。セキュアな機体で防衛・点検市場に強み。 | 小型SAR(合成開口レーダー)衛星を開発。夜間・悪天候でも地表を観測。 | 量子ドットレーザ技術の世界的権威。網膜投影型アイウェアなどの医療・産業機器。 |

| 売上推移 | 成長傾向。2026年12月期は40億円(前期比約54%増)を予想。 | 急拡大中。2026年5月期は40億円(前期比約49%増)を予想。 | 緩やかな増加。デバイス販売からソリューション提供への転換期。 |

| 営業利益率 | 大幅な赤字(研究開発・量産体制構築のため)。赤字幅は縮小傾向。 | 黒字化目前(経常ベース)。衛星コンステレーション構築で先行投資中。 | 赤字継続。視覚支援機器の普及やレーザ販売の拡大が課題。 |

| 配当/利回り | 0円 / 0%(無配継続) | 0円 / 0%(無配継続) | 0円 / 0%(無配継続) |

| 主要な期待 | 防衛装備品としての採用、海外(米国等)への進出加速。 | 衛星コンステレーションによる「準リアルタイム」観測サービスの収益化。 | 網膜投影技術の医療機器認可拡大、シリコンフォトニクス用光源の需要増。 |

| 主な懸念点 | 継続的な赤字による資金調達(希薄化)リスク、中国勢との価格競争。 | 衛星の打ち上げ失敗リスク、多額の減価償却費負担。 | 収益化の遅れ、アイウェア製品の一般普及におけるコストダウン。 |

現在の指標(2026年5月8日付近の市場データより)

| 指標 | ACSL | QPSホールディングス | QDレーザ |

| 配当利回り | 0.00% | 0.00% | 0.00% |

| ROE | マイナス(赤字のため算出困難) | 約 -10% 〜 -20%(改善中) | 約 -8% 〜 -10% |

| 流動比率 | 約 150% 〜 200%(増資により改善) | 約 100% 〜 120% | 約 800% 〜 900%(高い財務安全性) |

| PBR | 約 3.0 〜 4.0倍 | 約 9.1倍 | 約 1.5 〜 2.0倍 |

| PER | 算出不可(赤字) | 約 271倍(会社予想ベース) | 算出不可(赤字) |

各社の詳細解説

ACSL (6232)

-

歴史: 千葉大学発のベンチャーとして2013年設立。自律制御技術を核に、ドローン専業メーカーとして日本で初めて上場しました。

-

株価の推移: かつては高値をつけましたが、先行投資による赤字継続で低迷。しかし、近年は経済安全保障の観点から「国産ドローン」の需要が高まり、底打ちからの反発が注目されています。

QPSホールディングス (464A)

-

歴史: 九州大学の教授陣を中心に2005年設立。2023年12月にグロース市場へ上場した「宇宙ベンチャー」の期待の星です。

-

株価の推移: 上場後、衛星の打ち上げ成功や鮮明な画像の公開を受け、個人投資家を中心に非常に高いボラティリティ(変動幅)を伴って上昇傾向にあります。

QDレーザ (6613)

-

歴史: 富士通と三井物産系のベンチャーキャピタルからスピンオフして2006年設立。量子ドットレーザというノーベル賞級の技術を商用化した企業です。

-

株価の推移: 網膜投影アイウェアへの期待感で一時急騰する局面もありましたが、業績への寄与が遅れていることから、現在は落ち着いた(やや低迷した)水準で推移しています。

【アドバイス】

これら3社はすべて「将来の技術力」を株価が先行して買っている銘柄です。特にQPSホールディングスは黒字化のタイミングが意識されており、ACSLは政策的な追い風が強い状況。一方で、いずれもPER(株価収益率)で測ることが難しいステージにあり、投資の際は「技術の進捗」と「キャッシュ(現金)が尽きないか」を四半期ごとにチェックする。

コメント