トラさん解説

長期保有にも安心、優良高配当株ランキング50に入る銘柄よ。

ミズホメディーは現在、「超健全な財務を持つ、高配当な割安株」として、インカムゲイン(配当)狙いの投資家にとっては注目する銘柄。

安心して配当を得つつ、将来の値上がりも期待したい「二刀流」の方は購入してみてはどうでしょう。

会社の特長と歴史

特長

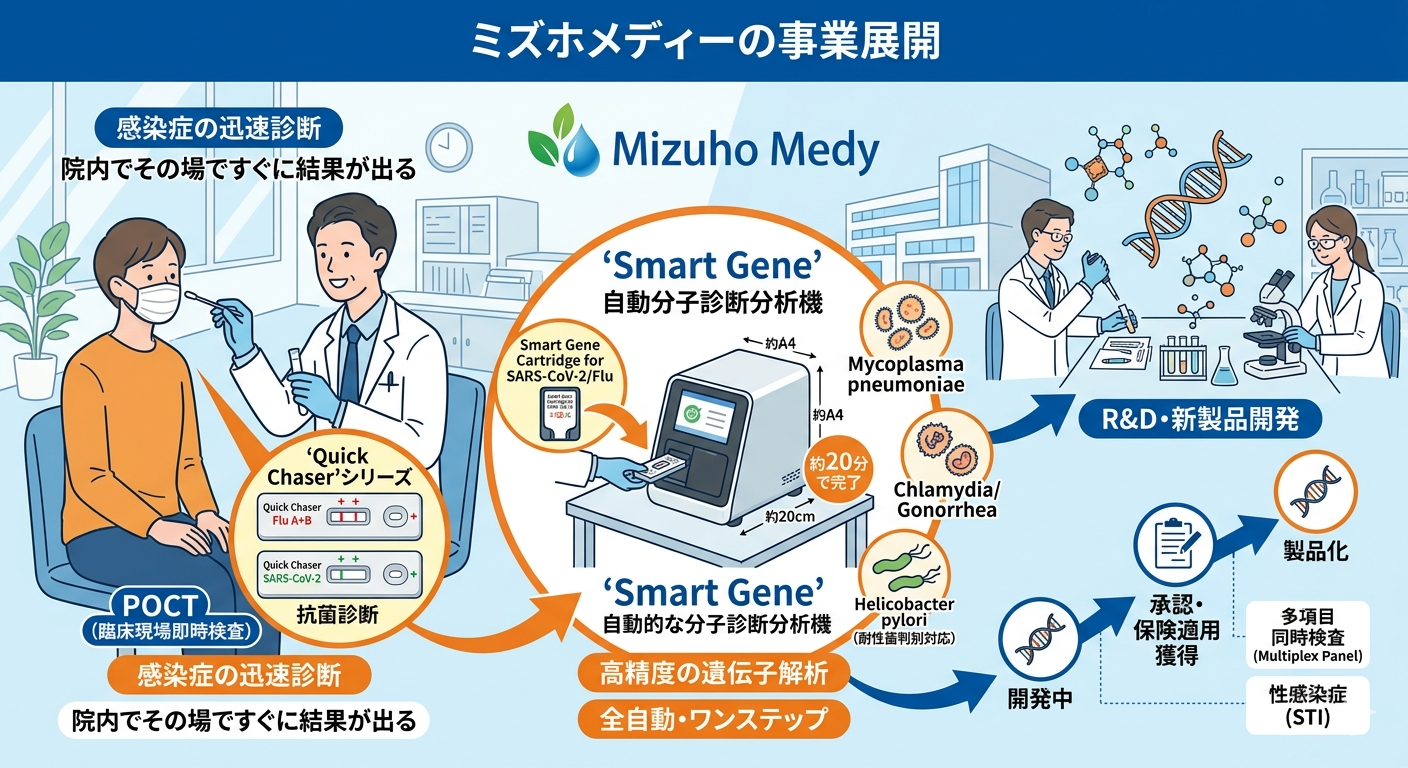

佐賀県鳥栖市に本社を置く、体外診断用医薬品の専業メーカー。特に「POCT(臨床現場即時検査)」と呼ばれる、病院やクリニックでその場ですぐに結果が出る検査薬に強みを持ってるね。

-

主力製品: インフルエンザ、新型コロナ、溶連菌などの感染症検査薬。

-

技術力: 独自の「イムノクロマト法」を用いた迅速検査キットに加え、近年は高精度な小型遺伝子解析装置「Smart Gene(スマートジーン)」を展開。

歴史

-

1977年: 福岡市で「九州カイノス」として設立。

-

1983年: 現社名の「ミズホメディー」へ変更。

-

2015年: JASDAQ(現スタンダード)市場へ上場。

-

コロナ禍以降: 新型コロナウイルス検査需要により業績が急拡大し、財務基盤が大幅に強化されたんよ。

業績・株価・配当の推移

コロナ特需が落ち着き、現在は「巡航速度」での成長フェーズに移行。

売上高と営業利益率の推移

| 決算期 | 売上高 | 営業利益率 | 備考 |

| 2022.12 | 196.5億円 | 41.0% | コロナ特需のピーク |

| 2023.12 | 114.3億円 | 19.9% | 特需剥落による減収 |

| 2024.12 | 112.6億円 | 18.2% | 感染症流行の平準化 |

| 2025.12予 | 114.2億円 | 17.5% | 微増収・利益率は安定期へ |

一株当たり配当金と利回りの推移

配当性向を意識した還元を行っていますが、利益水準の変化により変動が大きい。

-

2023.12: 120円(利回り 約4.5%)

-

2024.12: 100円(利回り 約5.5%)

-

2025.12(予想): 100円

-

現在の配当利回り: 約5.6% 〜 6.0%(株価水準により変動)

株価の推移

2022年の高値(4,000円超)から、業績の落ち着きとともに右肩下がりで調整が続きましたが、現在は1,700円〜1,800円付近で底固めをしている状況です。高利回り銘柄としての買い支えが入る一方、爆発的な成長期待を待っている段階。

現在の指標(2026年5月時点)

非常に割安感が強く、財務も盤石な「バリュー株」の側面が強まってる。

-

PER(株価収益率): 約 5.6倍(極めて割安)

-

PBR(株価純資産倍率): 約 0.8倍(解散価値である1倍を割っている状態)

-

ROE(自己資本利益率): 約 10.5%(日本企業の平均以上を維持)

-

流動比率: 約 500%以上(短期的な支払い能力が極めて高く、超健全)

-

配当利回り: 約 5.7%(東証スタンダード内でもトップクラスの高水準)

期待と懸念点

期待(ポジティブ)

-

高還元と割安放置: PBR1倍割れかつ、5%を超える高配当利回りは、株主還元強化の圧力(自社株買い等)や株価反転のきっかけになり得ます。

-

新製品の拡大: 遺伝子検査装置「スマートジーン」の適応疾患拡大や、海外展開による「脱・コロナ依存」の進展。

懸念点(ネガティブ)

-

感染症流行への依存: インフルエンザなどの流行が小規模だと、検査薬の売上がダイレクトに減少するリスクがあります。

-

成長ストーリーの不足: 特需後の「次なる成長の柱」がまだ数字として大きく現れていないため、機関投資家の買いが入りにくい状況です。

ここまでが、会社の解説になります。

もっと詳しく、製品まで知りたい方はこの後も引き続き読んでね!

全自動遺伝子解析装置「Smart Gene(スマートジーン)」

ミズホメディーの技術の結晶であり、従来の「抗原検査」と「PCR検査」のいいとこ取りをした製品

-

どんな装置か: 病院の診察室に置けるほどの小型サイズ(A4用紙2枚分程度)でありながら、高度な遺伝子解析(PCR法など)を全自動で行う装置です。

-

製品の強み:

-

スピード: 通常、外部の検査センターに出すと1日以上かかる遺伝子検査が、約20分〜60分で完了します。

-

手軽さ: 複雑な前処理が不要で、検体をカートリッジに入れてセットするだけの「ワンステップ操作」です。

-

高精度: 抗原検査では見逃しがちな、ウイルス量が少ない初期段階でも検出可能です。

-

現在の主な検査項目

現在、以下のウイルスや細菌の検出に対応したカートリッジが販売されています。

-

新型コロナウイルス(SARS-CoV-2)

-

インフルエンザウイルス(A型・B型)

-

マイコプラズマ肺炎

-

ヘリコバクター・ピロリ(胃がんの原因菌。除菌治療の薬が効くかどうかの判定も可能)

開発パイプライン(今後期待されるもの)

製薬会社のような「新薬」ではなく、同社の場合は「新しい検査項目(試薬)」の製造販売承認が成長のトリガーとなります。

-

性感染症(STI)への拡大: クラミジアや淋菌など、クリニックでの即時診断ニーズが高い分野への展開が期待されています。

-

多項目同時検査: 「熱が出たけれど、インフルなのかコロナなのか他のウイルスなのか?」を一度の検査で同時に判別できる多項目カートリッジの開発が進んでいます。

承認状況のチェックポイント

-

保険適用: 新しい検査キットが開発されても、厚生労働省から「保険適用」の承認を受けなければ広く普及しません。同社は「スマートジーン H.pylori G(ピロリ菌)」のように、「検査+薬剤耐性判別」という付加価値を付けることで、高い診療報酬区分での承認獲得を目指しています。

投資家が注目すべきポイント

-

装置の設置台数(ベース): スマートジーン本体が多くの病院に導入されればされるほど、消耗品である「検査カートリッジ」が継続的に売れるストック型ビジネスに近い構造になります。

-

海外展開: 現在は国内中心ですが、アジア圏などでの承認獲得と販売網の構築が、次の株価のステージを押し上げる要因となります。

豆知識: ミズホメディーの製品名の多くには「クイックチェイサー」というブランド名がついています。これは「素早く(Quick)原因を追い詰める(Chaser)」という意味が込められており、同社のスピードへのこだわりが伺えます。

コメント