トラさんの解説

人工ダイヤモンドに注目が集まってるね

「人工」という言葉から「偽物」を連想するかもしれないけど、結晶構造、硬度、輝き、化学成分(炭素)のすべてが天然ダイヤモンドと完全に同一なんよ。プロの鑑定士でも肉眼や通常のルーペで見分けることは不可能。

地球上で最も硬い特性や熱を非常に通しやすい性質から、次世代の超高性能パワー半導体の素材としても本命視されてるね。

トラさんは将来性があるなって感じて、保有する方向で動いてます。

ちなみに、人口ダイヤモンドって、値段はいくらするんだろう?

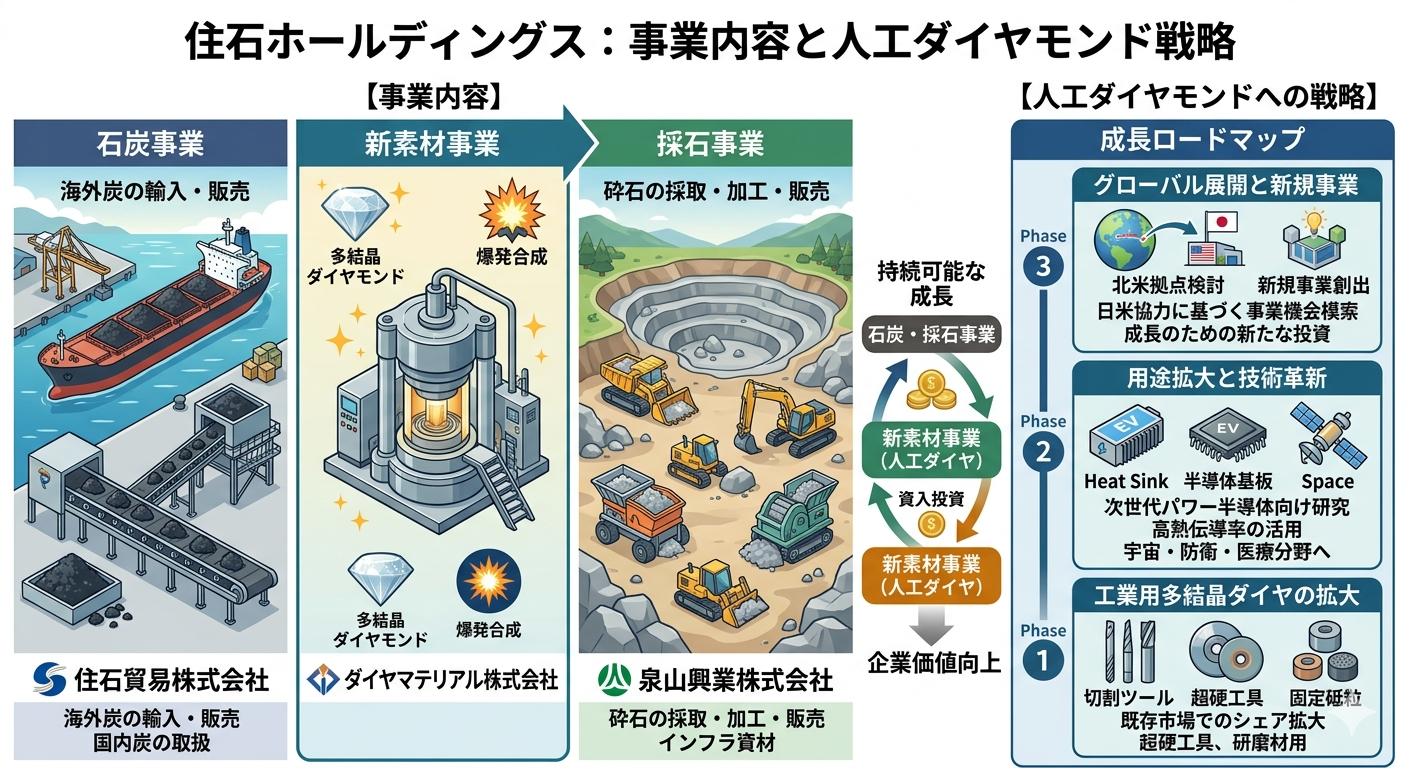

住石ホールディングス(1514)について、初心者の方にも分かりやすく各項目をまとめたよ

色々な会社が集まってできている会社だね

会社の特長

住石ホールディングスは、かつての住友財閥の流れを汲む石炭の専門商社を中核とする持株会社。

-

石炭の安定供給: オーストラリアのワンボ炭鉱への投資を通じて、良質な石炭を国内の電力・鉄鋼会社へ供給しています。

-

多角化経営: 石炭だけでなく、工業用人工ダイヤモンド(新素材)や、建設現場で使われる砕石(岩石)の販売も手がけており、特定の事業に依存しすぎない体制を整えてるね。

会社の歴史

-

ルーツ: 1691年の別子銅山開坑にまで遡る、非常に歴史のある企業(旧・住友石炭鉱業)です。

-

転換期: かつては国内で炭鉱を運営していましたが、エネルギー革命により閉山。2008年に「住石ホールディングス」を設立し、持株会社体制へ移行しました。

-

現在: 近年は石炭価格の変動を背景に、投資先からの配当や新素材事業の拡大に注力しています。

一株当たり配当金と配当利回りの推移

近年の業績好調(石炭価格の高騰など)を受け、配当は急増しました。

| 決算期 | 一株当たり配当金 | 配当利回り(概算) |

| 2022年3月 | 4円 | 約1.5% |

| 2023年3月 | 15円 | 約4.0% |

| 2024年3月 | 60円 | 約4.0%〜5.0%超 |

| 2025年3月(予) | 20円 | 約2.7% |

-

傾向: 2024年3月期には特別配当を含み大幅増配されましたが、現在は業績の落ち着きとともに平時水準へ戻りつつあります。

株価の推移

-

低迷期(〜2022年): 長らく100円〜200円台の低空飛行が続いていました。

-

急騰期(2023年後半〜2024年初): 石炭価格の高騰と、著名投資家の買いや大幅増配の発表が重なり、一時株価は2,000円を超える爆発的な上昇を見せました。

-

調整期(現在): 配当の権利落ちや利益確定売りにより、現在は700円台前後で落ち着きを見せています。

売上高と営業利益率の推移

石炭市況の良し悪しが利益率に直結する構造。

-

売上高: 概ね150億〜250億円規模で推移。

-

営業利益率: 過去は数%程度でしたが、2023〜2024年にかけては石炭価格の上昇により20%を超える高い利益率を記録しました。現在は市況の落ち着きにより、再び安定成長期へ移行しています。

期待と懸念点

-

期待:

-

人工ダイヤモンド事業: 半導体製造装置向けなどの需要拡大が期待される成長分野です。

-

高キャッシュ: 財務が非常に健全で、今後の投資や株主還元への余力があります。

-

-

懸念点:

-

脱炭素の流れ: 世界的な石炭離れが長期的な逆風となります。

-

市況依存: 石炭価格が下がると業績がダイレクトに悪化するリスクがあります。

-

現在の指標(2026年5月時点の概算)

| 指標 | 数値 | 解説 |

| 配当利回り | 約2.7% | 標準的な水準。過去の異常な高配当からは落ち着いています。 |

| ROE | 約15.3% | 非常に高い水準。資本を効率よく使って稼いでいます。 |

| 流動比率 | 約800%超 | 驚異的な健全性。短期的な支払い能力に全く問題ありません。 |

| PBR | 1.6倍 | 資産価値に対してやや評価されている水準。 |

| PER | 17.0倍 | 市場平均並み。割高感も割安感も少ない状態です。 |

まとめ: 住石HDは、伝統的な石炭事業で稼ぎつつ、財務の健全性を武器に新素材分野での成長を模索している「筋肉質な老舗企業」やな。

住石ホールディングスが手がける「工業用人工ダイヤモンド」事業は、石炭に次ぐ第2の柱として非常に注目。この分野における同社の「勝ち筋」は、単なる宝飾用ではなく、ハイテク産業のボトルネックを解消するデバイス素材としての展開にあります。

「究極の半導体素材」としての市場独占

ダイヤモンドは「究極のワイドバンドギャップ半導体」と呼ばれ、現在の主流であるシリコン(Si)や、次世代の炭化ケイ素(SiC)を遥かに凌ぐ特性を持っています。

-

耐熱性と放熱性: 物質中で最高の熱伝導率を誇ります。

-

高電圧耐性: シリコンの約30倍の電圧に耐えられます。

-

勝ち筋: 電気自動車(EV)の急速充電器や、次世代通信規格(6G以降)の基地局など、「超高温・高電圧」で作動する次世代パワー半導体基板としてのデファクトスタンダードを狙える位置にある。

精密加工・医療分野への特化

住石がターゲットとしているのは、極めて高い精度が求められるニッチな高付加価値市場。

-

超精密切削工具: スマホのレンズ金型や航空機部品など、ナノメートル単位の精度が必要な加工現場では、人工ダイヤモンドの刃先が不可欠です。

-

ヒートシンク(放熱板): データセンターのCPUや高出力レーザーの冷却など、熱暴走が許されない箇所への部品供給を強化しています。

「住石ブランド」による信頼性と安定供給

人工ダイヤモンドの製造には「超高圧・高温(HPHT)法」や「化学気相成長(CVD)法」といった高度な技術と、膨大な電力を安定させる資本力が必要です。

-

資本の活用: 石炭事業で得た豊富なキャッシュを、最新の製造装置(プレス機等)の導入や研究開発に再投資できる点が強みです。

-

歴史的背景: 住友グループの流れを汲む技術基盤があり、大手メーカーとの共同開発や供給網(サプライチェーン)に食い込みやすい信頼感があるね。

環境負荷の低減(エシカル・ダイヤモンド)

天然のダイヤモンド採掘は環境破壊や労働問題が懸念されますが、ラボで製造される人工ダイヤモンドは「クリーン」です。

-

勝ち筋: ESG投資を重視するグローバル企業にとって、供給源が明確で環境負荷の低い「工業用人工ダイヤモンド」は、採用優先順位が高まる強力な武器になります。

今後の懸念と注目点

-

コスト競争: 中国メーカーによる安価な人工ダイヤモンドの流入に対し、いかに「品質」と「特殊形状」で差別化できるかが鍵です。

-

大型化の技術: 半導体基板として普及させるには、現在よりも大きな直径の単結晶ダイヤモンドを作る技術の確立が必須となります。

住石ホールディングスのこの事業は、いわば「黒いダイヤ(石炭)」から「光るダイヤ(新素材)」への事業ポートフォリオの劇的なシフトを意味しており、これが成功すれば、市況に左右されない高収益企業へと変貌する可能性を秘めています。

住石ホールディングスの子会社であるダイヤマテリアルが手がける工業用人工ダイヤモンドは、まさに「未来の基幹素材」として、EV、宇宙開発、さらには量子コンピュータといった最先端分野での応用が期待されています。

それぞれの分野で、なぜダイヤモンドが必要なのか、その「勝ち筋」を深掘りします。

電気自動車(EV)への応用

EVにおいて最も重要なのは「電力の効率」と「充電スピード」です。

-

ダイヤモンド半導体の採用: 現在のSiC(炭化ケイ素)半導体を超える「究極のパワー半導体」として期待されています。電圧に強く、電気を流す際のロスが極めて少ないため、航続距離を大幅に伸ばし、バッテリーの小型化を可能にします。

-

急速充電の熱対策: 超急速充電器は凄まじい熱を発しますが、ダイヤモンドは地球上の物質で最高の熱伝導率を持つため、効率よく熱を逃がし、装置の故障を防ぎます。

宇宙開発への応用

宇宙空間は、人類にとっても精密機器にとっても非常に過酷な環境です。

-

放射線耐性: 宇宙空間には強力な宇宙線(放射線)が飛び交っており、通常のシリコン半導体はすぐに劣化・誤作動してしまいます。ダイヤモンドは原子の結びつきが非常に強いため、放射線にさらされても壊れにくいという特性があります。

-

過酷な温度変化への対応: 直射日光が当たる面の超高温と、影になる面の極低温。この激しい温度差に耐え、かつ動作し続ける探査機や人工衛星の電子回路基板として、ダイヤモンドは理想的な素材です。

量子コンピュータへの応用

次世代の計算機である量子コンピュータにおいて、ダイヤモンドは「情報の入れ物」としての役割が期待されています。

-

NVセンタ(窒素空孔中心): ダイヤモンドの結晶の中にわざと欠陥(NVセンタ)を作ることで、室温でも量子状態を維持できる「量子メモリ」や、非常に感度の高い「磁気センサー」として機能します。 これにより、従来は極低温(マイナス270度以下など)でしか動かなかった量子コンピュータを、より扱いやすい環境で作動させる研究が進んでいます。

光学・通信分野(6G通信)

5Gの次、6G通信ではさらに高い周波数帯を使用します。

-

高周波デバイス: 高い周波数で通信を行うとデバイスが激しく発熱しますが、ダイヤモンドを放熱板(ヒートシンク)や基板に使うことで、通信速度を落とさずに安定した高速通信を実現します。

住石HD(ダイヤマテリアル)の立ち位置

ダイヤマテリアルは、特に「多結晶ダイヤモンド」の合成に強みを持っています。 単結晶(宝石のような一つに繋がった結晶)に比べ、多結晶は大面積化しやすく、「工業用の放熱板」や「研磨材」としての量産コスト競争力に優れています。

ポイント: 住石HDの人工ダイヤモンド事業は、単なる「硬い素材」を売る段階から、**「熱を制御し、電気を効率化するハイテクデバイス」**を支えるインフラへと進化しようとしています。

この中で、特に「投資判断」として気になる具体的なポイント(例えば、競合他社との比較や実用化の時期など)はありますか?

競合他社との比較

ダイヤモンド関連のプレイヤーは多岐にわたりますが、住石(ダイヤマテリアル)の立ち位置は「製造装置と高付加価値部材の中間」にあります。

| 競合・関連企業 | 特徴・強み | 住石HDとの違い |

| イーディーピー (7794) | 単結晶ダイヤモンド(種結晶)の世界大手。宝石用や工具用の「種」に強い。 | イーディーピーは「原料」供給が主。住石は「加工・部材」への展開を狙う。 |

| 旭ダイヤモンド (6140) | ダイヤモンド工具の国内最大手。研磨・切断に特化。 | 旭ダイヤは「切る・削る」ための道具。住石は「放熱・半導体」といった素材機能。 |

| Orbray(未上場) | サファイア基板やダイヤ基板の精密加工で世界屈指。 | 非上場ながら、技術力では住石にとって最大のライバルの一つ。 |

| 大熊ダイヤモンド(ベンチャー) | 福島県で「ダイヤモンド半導体」の量産工場を建設中の最注目株。 | 究極の「半導体そのもの」を目指す尖った新興勢力。 |

住石の優位性:

住友グループ時代からの歴史があり、大手メーカー(トヨタや三菱電機など)との信頼関係が深い点、および石炭事業で得た豊富な現預金を巨額の設備投資(大型プレス機の導入など)に即座に回せる「財務の厚み」が強みです。

実用化の時期とロードマップ

「ダイヤモンド半導体」としての実用化は、一足飛びではなく段階的に進むと予測されています。

-

現在(〜2025年):放熱板(ヒートシンク)としての普及

-

5G/6G基地局や、超高出力レーザーなどの「熱対策」としてすでに一部で採用。これが現在のダイヤマテリアルの収益源です。

-

-

2026年〜2028年:特定分野での社会実装開始

-

福島第一原発の廃炉作業: 高放射線環境に耐えるロボットの回路として、実戦投入が期待されています。

-

限定的なサンプル出荷: パワー半導体メーカーへの試作基板の供給が加速する時期です。

-

-

2030年以降:EV・宇宙開発での本格採用

-

量産化によるコスト低減が進み、EVのインバーターや人工衛星の基板としての一般普及を目指すフェーズです。

-

投資判断のチェックポイント

投資家として以下の3点に注目しておくと、市場の波に乗りやすくなります。

-

「大型単結晶」の量産成功ニュース:

ダイヤモンドを半導体にするには、大きな円盤状の結晶が必要です。この「大口径化」の成功発表は、株価の強力なカタリスト(きっかけ)になります。

-

石炭価格(キャッシュ源)の動向:

新事業への投資資金は石炭事業が稼ぎ出しています。石炭価格が極端に暴落すると、新素材への投資スピードが鈍るリスクがあります。

-

提携先の顔ぶれ:

「どこの半導体メーカー(または自動車メーカー)と組むか」というIR(広報)が出た際は、実用化が一段階進んだサインです。

結論:

住石HDは、石炭という「古いエネルギー」から、ダイヤモンドという「未来のテクノロジー」へ脱皮を図る事業転換株です。短期的な株価の乱高下は激しいですが、2026年以降の「量産化」に向けたニュースに耳を澄ませておくのが賢明です。

コメント