トラさんの実績と解説

・購入価格 4,165円(2024/12/2購入)

・現在株価 4,115円(2026/3/19現在)

◎評価差益 -1.2%(泣)

◎実質配当利回り 4.80% (笑)

トラさんの高配当株式投資を支える金融銘柄で、保有割合7.09%、配当割合9.44%と共に2番目に高い。強固なビジネス基盤として、お馴染みのショッピングクレジットやオートローンがあって、トラさんも何度もお世話になった。これからも高配当銘柄として、付き合っていきたい。懸念点は、最近の金利上昇で、資金調達のコスト増で利益率が低下している点。2024年当初は5,000円を超えていた、株価もここ1年は4,000円で安定していて、正直、値上がりは期待できないなって感じてます。このまま持っておくか、ここで買い増しするか、はたまた、他の銘柄に資金を移すか、非常に悩んでいます。

みなさんはどう感じますか?

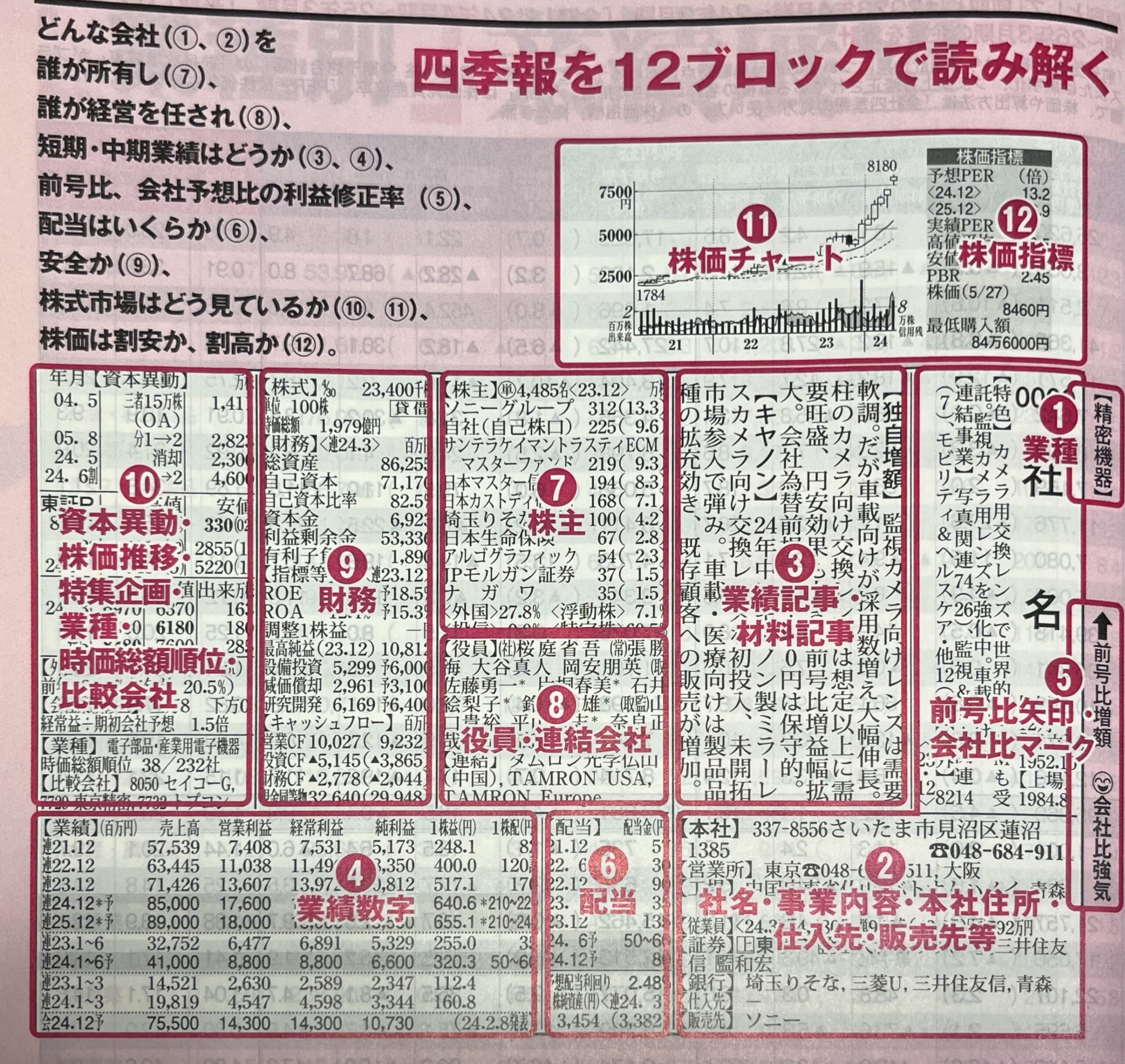

1. 会社の特長

ジャックスは、三菱UFJフィナンシャル・グループ(MUFG)の一員であり、国内トップクラスの規模を誇る大手信販会社です。

-

強固なビジネス基盤: ショッピングクレジット(個別割賦)やオートローン、住宅ローン保証において業界トップクラスのシェアを維持しています。

-

ASEAN展開: ベトナム、インドネシア、フィリピン、カンボジアなど、成長著しい東南アジア市場にいち早く進出し、現地の二輪・四輪ローン事業で収益を上げています。

-

MUFGとのシナジー: 銀行系信販としての信用力と、グループ一体となった金融サービスの提供が強みです。

2. 会社の歴史

-

1954年: 北海道函館市で「デパート信用販売株式会社」として創業。

-

1976年: 社名を「株式会社ジャックス」に変更。

-

2008年: 三菱東京UFJ銀行(現・三菱UFJ銀行)の持分法適用関連会社となり、MUFGグループ入り。

-

2010年代~: ベトナムを皮切りに東南アジアへの積極的な海外展開を開始。

3. 一株当たり配当金と配当利回りの推移

近年、ジャックスは積極的な株主還元姿勢を見せてきましたが、直近では業績動向に合わせた配当政策の修正が見られます。

| 年度(3月期) | 一株当たり配当金 | 配当利回り(年度末) |

| 2022年 | 140円 | 約4.4% |

| 2023年 | 190円 | 約5.1% |

| 2024年 | 210円 | 約4.3% |

| 2025年 | 190円 | 約4.6% |

| 2026年(予想) | 200円 | 約4.8% |

ポイント: 2025年度に一時的な減配がありましたが、2026年度予想では再び増配(190円→200円)に転じる見通しです。

4. 株価の推移

株価は2023年から2024年にかけて、高配当銘柄としての注目を集め5,000円台まで上昇しましたが、2025年の減配発表や利益率の低下を受け、現在は4,000円〜4,300円前後で推移しています。

5. 売上高と営業利益率の推移

売上高は安定して推移していますが、営業利益率は市場環境の変化(金利上昇や海外事業のコスト増など)により、直近ではやや低下傾向にあります。

-

売上高: 年間1,700億〜1,800億円規模で安定。

-

営業利益率: 以前は15%前後を維持していましたが、直近(2025年〜2026年)では11%〜12%台まで低下しており、収益性の改善が課題となっています。

6. 期待と懸念点

👍 期待される点

-

東南アジアの成長: 人口増加とモータリゼーションが進むASEAN市場での利益拡大。

-

高い配当利回り: 4.8%前後の利回りは東証プライム内でも高水準であり、インカムゲイン狙いの投資家には魅力的。

⚠️ 懸念される点

-

金利上昇リスク: 国内外の金利上昇は、資金調達コストを押し上げ、利益を圧迫する要因となります。

-

還元の安定性: 過去に「累進配当(減配しない)」を期待させていた中で減配を行ったため、経営陣の還元姿勢に対する市場の信頼回復が急務です。

7. 現在の指標(2026年3月時点)

現在の市場価格に基づく主要指標は以下の通りです。

| 指標名 | 値 | 判断の目安 |

| 配当利回り | 4.86% | 高水準(4%超で高配当とされる) |

| ROE | 7.78% | 普通(8%以上が一般的目標) |

| PBR | 約0.7倍 | 割安(1倍割れは資産価値から見て割安) |

| PER | 約7.8倍 | 割安(15倍以下が割安の目安) |

| 流動比率 | 約110% | ※金融業のため一般的な事業会社より低め |

補足: PER・PBRから見ると非常に割安な水準に放置されていると言えますが、これは将来の成長性や収益性に対する市場の慎重な見方が反映されています。

コメント