トラさんの実績と解説

・購入価格 1,451円(2024/11/29購入)

・現在株価 2,630円(2026/5/1現在)

◎評価差益 +81.23%(笑)

◎実質配当利回り 4.27%(笑)

もの作りの会社に行くと、必ずといっていいほど、アマダの工作機械は目にするぐらい、もの作り大国日本をを支える企業だよね。自動車産業も半導体産業も、今後特に成長する、ロボットや精密機械にも、独自のレーザー加工機は必要なので、まだまだ成長段階だと、トラさんは考えるね。

確実に、利益を上げて、財務的安定ある、将来性もある、楽しみな企業だよね

株式会社アマダ(6113)について、直近のデータ(2026年5月時点)に基づき、解説します。

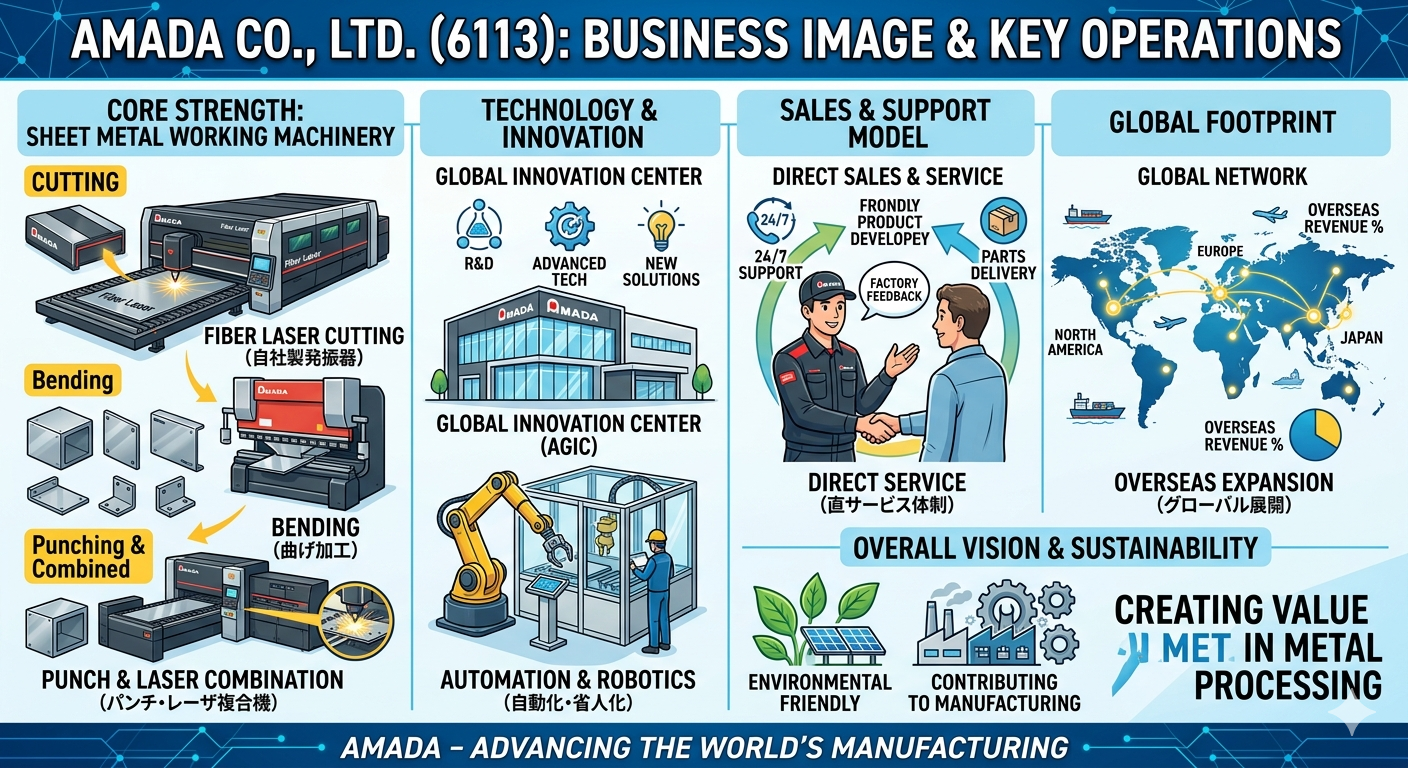

1. 会社の特長

アマダは、金属加工機械の国内トップメーカーであり、世界でも有数のシェアを誇ります。

-

板金加工のスペシャリスト: 金属を「切る(レーザ)」「曲げる(ベンディング)」「つなぐ(溶接)」ための機械に強みがあります。

-

自社製発振器: レーザ加工機の心臓部である「ファイバーレーザ発振器」を自社開発・生産できる世界でも数少ないメーカーです。

-

直販・直サービス体制: 代理店を通さず、自社の社員がお客さまに直接販売・アフターサポートを行うモデルを確立しており、顧客の声を製品開発に活かすスピードが速いのが特徴です。

2. 会社の歴史

-

創業(1946年): 天田勇氏が1台の旋盤から機械修理工場(天田製作所)を開始。

-

技術革新: 1971年に「タレパン(NCタレットパンチプレス)」を開発し、板金業界に革命を起こしました。

-

レーザへの参入: 1980年に日本初のレーザマシンを製品化。

-

グローバル展開: 早くから海外進出を進め、現在は欧米やアジアなど世界中に拠点を展開。2023年には最新の技術開発拠点「アマダ・グローバルイノベーションセンター(AGIC)」を本社内にオープンさせました。

3. 一株当たり配当金と配当利回りの推移

アマダは株主還元に積極的な企業として知られています。

| 決算期 | 一株当たり配当金 | 配当利回り(期末時点) |

| 2023年3月期 | 50.0円 | 約 4.4% |

| 2024年3月期 | 60.0円 | 約 3.8% |

| 2025年3月期 | 62.0円 | 約 3.2% |

| 2026年3月期(予) | 62.0円 | 約 2.4% |

ポイント: 近年は増配傾向にありましたが、直近では株価の上昇に伴い配当利回りは2%台に落ち着いています。

4. 株価の推移

-

長期(10年): 2010年代は1,000円〜1,500円付近で推移することが多かったですが、2023年以降、業績回復と株主還元策への期待から上昇基調にあります。

-

直近: 2026年5月現在の株価は2,630円前後。52週間安値(1,410円)から大きく値を上げており、年初来高値圏(2,668.5円)に迫る強い動きを見せています。

5. 売上高と営業利益率の推移

製造業としては高い利益率を維持しています。

| 決算期 | 売上高 | 営業利益率 | 備考 |

| 2023年3月期 | 3,663億円 | 14.5% | 回復基調 |

| 2024年3月期 | 3,966億円 | 14.2% | 過去最高水準の売上 |

| 2025年3月期(見込) | 約4,000億円 | 約13〜14% | 堅調に推移 |

6. 期待と懸念点

期待される点

-

自動化・省人化需要: 人手不足を背景に、自動運転ができる最新レーザマシンやロボットへの買い替え需要が世界的に高まっています。

-

環境対応: 消費電力が少ないファイバーレーザ機へのシフトが「脱炭素」の流れに合致しています。

懸念点

-

景気敏感株: 設備投資に関わる業種のため、世界的な景気後退(特に中国や欧米)の影響を直接受けやすい側面があります。

-

為替変動: 海外売上比率が高いため、円高が進むと業績の下押し圧力になります。

7. 現在の指標(2026年5月1日時点)

市場平均と比較して、やや成長期待が織り込まれた数値となっています。

-

配当利回り: 2.36%

-

ROE(自己資本利益率): 6.18%(前期実績ベース)

-

流動比率: 約300%以上(財務の健全性は非常に高い)

-

PBR(株価純資産倍率): 1.47倍

-

PER(株価収益率): 27.7倍

コメント