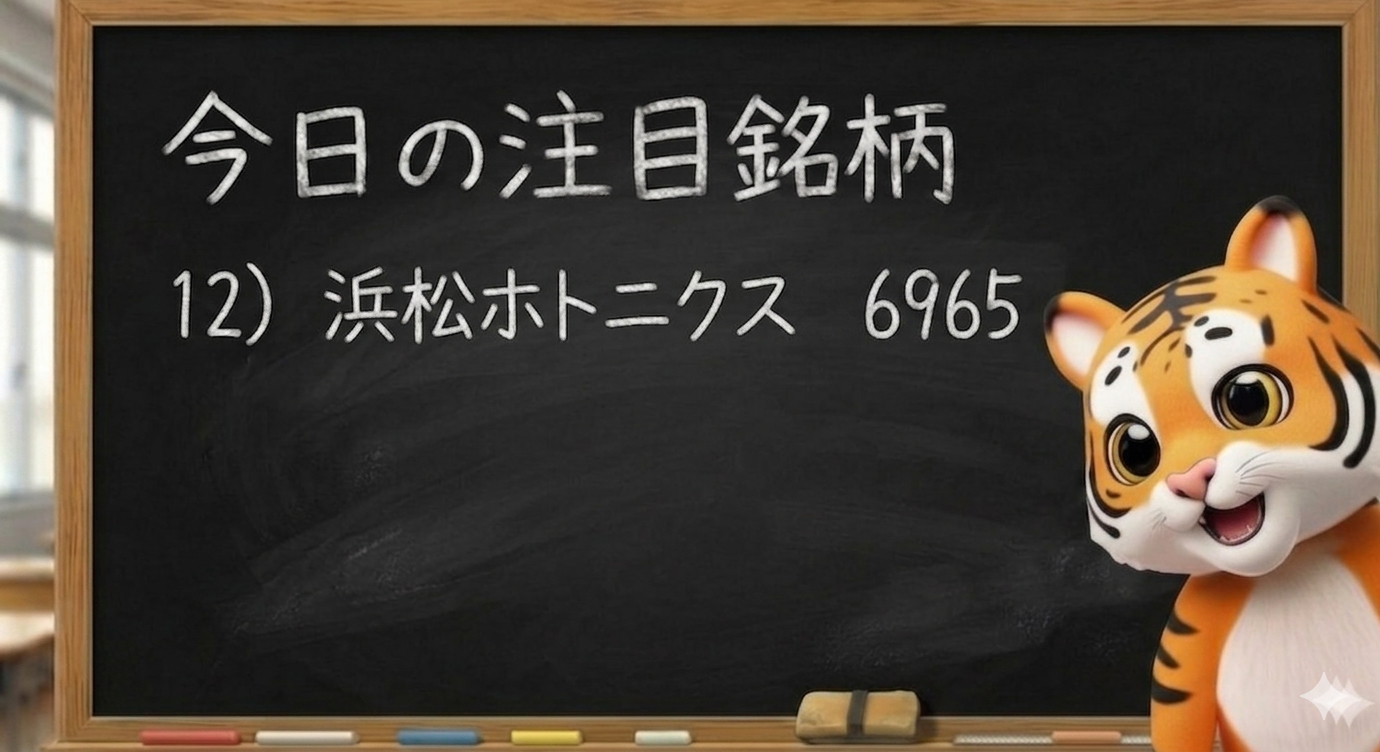

トラさんの実績と解説

・購入価格 1,531円(2025/9/1購入)

・現在株価 1,937円(2026/4/17現在)

◎評価差益 +26.50%(笑)

◎実質配当利回り 2.48% (泣)

「光技術を扱う職人さん」で「レーザー核融合の商用化」に向けて、世界初の偉業を達成した会社。光の可能性を信じ、長期視点で技術の進歩を応援したい企業だね。トラさんもお仕事で大変お世話になってました。研究開発型の企業で、「浜松ホトニクス」がなくちゃできないことが今でもあるけど、特に、「核融合」では、世界唯一の技術を持ってるのが大きい。「核融合」って簡単言えば、「人工的な太陽」を作って、エネルギーを生み出すこと。これで、地球のエネルギー問題は解決!ってニュースが楽しみになる銘柄。2030年代だから、ゆっくり買い増しして楽しみにしておきたいね。

専門的なことを見たい人は、下のリンクを見てみてね。

量子科学技術研究開発機構:【イラスト解説】核融合発電の仕組みとは?(フュージョンエネルギーから電気を作る仕組み)

プレスリリース・ニュースリリース配信サービスのPR TIMES レーザフュージョン発電の実現に向けた大きな一歩

1. 会社の特長

「光」の技術に特化した世界的な研究開発型企業です。

-

圧倒的な世界シェア: 微弱な光を捉える「光電子増倍管」で**世界シェア約90%**を誇ります。

-

ノーベル賞への貢献: カミオカンデでのニュートリノ観測に使用された巨大なセンサーは同社製であり、日本の物理学研究を支える「縁の下の力持ち」です。

-

多岐にわたる応用: 医療(PET診断)、半導体製造、産業機器、宇宙開発など、最先端分野で欠かせない部品を供給しています。

2. 会社の歴史

-

創業(1953年): 「テレビの父」と呼ばれる高柳健次郎博士の門下生、堀内平八郎氏が浜松テレビ株式会社を設立。

-

光の追求: 初のテレビカメラ開発から始まり、1959年には光電子増倍管の開発に成功。

-

社名変更(1983年): 浜松ホトニクス株式会社へ。

-

グローバル展開: 2024年にはデンマークのNKT Photonicsを買収するなど、光技術のプラットフォーム拡大を続けています。

3. 売上高と営業利益率の推移

コロナ禍の特需が落ち着き、現在は次なる成長フェーズへの過渡期にあります。

| 決算期 | 売上高 | 営業利益率 | 備考 |

| 2022.9 | 2,088億円 | 27.2% | 半導体・医療向けが絶好調 |

| 2023.9 | 2,214億円 | 25.4% | 増収増益だが利益率は微減 |

| 2024.9 | 2,234億円 | 17.5% | 買収費用や研究開発費が増加 |

| 2025.9(予) | 2,280億円 | 18.0% | 底打ちからの緩やかな回復基調 |

4. 配当金と株価の推移

一株当たり配当金と配当利回り

直近では利益成長に合わせた増配を続けてきましたが、現在は安定配当を維持する傾向にあります。

-

配当金: 2022年(33円 ※分割調整後)→ 2024年(38円)→ 2026年予想(40円前後)

-

配当利回り: おおよそ 1.8% 〜 2.1% 前後で推移しています。

株価の推移

2024年に株式分割(1株→5株)を実施し、投資しやすくなりました。

-

2023年: 半導体ブームで高値を維持。

-

2024〜2025年: 中国市場の低迷や大型買収による一時的な利益圧迫で調整局面。

-

2026年現在: 2,000円前後での推移。生成AI向けやレーザー核融合への期待感から底堅い動きを見せています。

5. 現在の指標(2026年4月時点目安)

財務の健全性は「鉄壁」と評されるほど高いのが特徴です。

-

配当利回り: 約 2.0%

-

ROE(自己資本利益率): 約 8.0% 〜 10%(以前の15%超からは低下中)

-

流動比率: 約 350%(200%以上で優良とされるため、極めて安全)

-

PBR(株価純資産倍率): 約 1.8倍

-

PER(株価収益率): 約 40倍(成長期待が含まれ、市場平均より高め)

6. 期待と懸念点

期待

-

レーザー核融合: 究極のクリーンエネルギーとして注目されており、同社の高出力レーザー技術が不可欠。

-

次世代医療・生成AI: PET検査装置の高度化や、データセンター内の光通信技術での需要拡大。

-

高い参入障壁: 「光」を扱う職人芸的な技術は一朝一夕には真似できず、競合が少ない。

懸念点

-

中国市場の影響: 売上比率の高い中国での景気減速や輸出規制。

-

買収後のシナジー: NKT Photonicsなどの大型買収が早期に収益貢献できるか。

-

研究開発負担: 常に最先端を走るため投資額が大きく、短期的には利益を圧迫しやすい。

コメント